25/04/02 10:00 投稿

地方の実家で一人暮らしをしている高齢の母。将来、この家を相続するうえでの注意点は?【50代あるある!?家にまつわるお金の相談室VOL.3】

リノベーション・ゼミナール

50代になると、そろそろ親の介護や亡くなった後の相続問題が頭をよぎります。親から相続するものには預貯金や不動産などがありますが、今回は親の住んでいた持ち家を相続する際の注意点について、お金のプロ・畠中雅子さんと税理士・深谷晃広さんに教えてもらいました。

※こちらの内容は、2025年3月時点の情報です

「リライフプラス vol.53」掲載

editorial supervisor:masako hatanaka

illustration:masami kaneko

edit:noriko sasaki

教えてくれた人 畠中雅子さん

教えてくれた人 深谷晃広さん

地方の実家で一人暮らしをしている高齢の母。将来、この家を相続するうえでの注意点は?

相続するときにかかるお金は「相続税」と「登録免許税」の2つ

相続税

基礎控除は3000万円+(法定相続人×600万円)

国税庁の「令和5年分 相続税の申告事績の概要」によると、令和5年に相続税の対象になった人の割合は9.9%と約10人に1人。「相続税なんてうちには関係ない」と考えず、きちんと予備知識をつけておきましょう。

相続人の範囲や順位は民法で定められていて、相続の権利がある人のことを法定相続人といいます。法定相続人になるには決められた順番があり、両親が亡くなった場合の第一順位はその子ども。その子どもがすでに死亡している場合は、その子どもの直系尊属(子どもや孫など)が相続人になります。

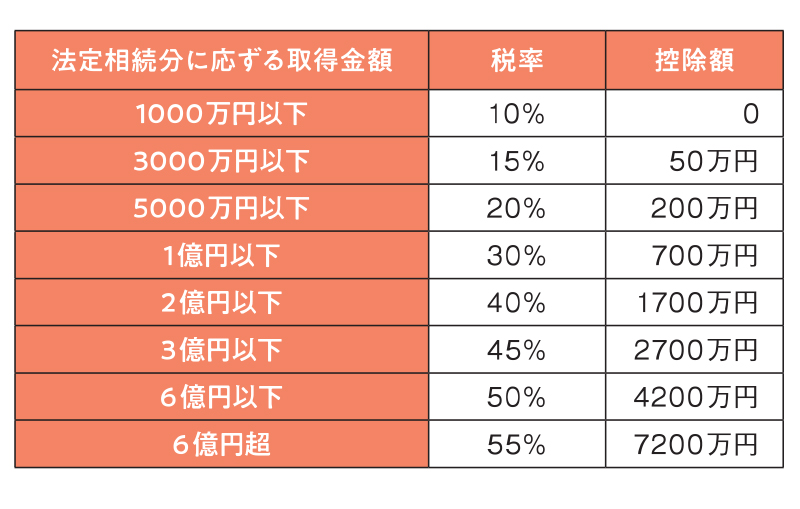

相続税の基礎控除は3000万円+(法定相続人×600万円)で計算し、法定相続人が1人の場合は3600万円、2人の場合は4200万円以下となり、相続した財産の総額がそれ以下なら相続税はかかりません。基礎控除の範囲を超えた金額について、下記の表の税率で計算された相続税が課せられます。

登録免許税

登記申請を行う際に課される税金。

基本は相続する不動産評価額×0.4%

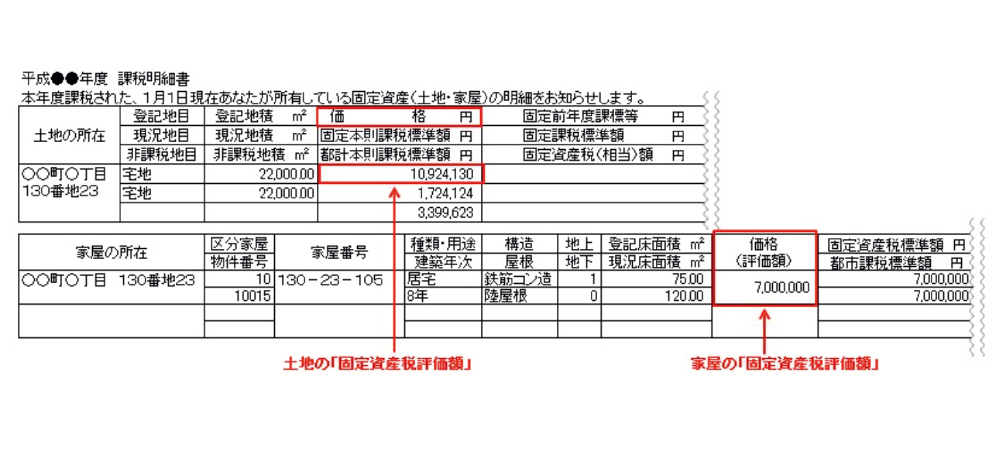

不動産を相続した場合は、相続登記を行い、被相続人から相続人へ名義変更を行いますが、その相続登記の際にかかる税金が登録免許税。登録免許税は、不動産評価額(固定資産税評価額)によって金額は変わり、不動産評価額×0.4%。では、その不動産評価額はどうすればわかるのでしょうか?

もっとも簡単なのが、毎年市区町村役場などから送られてくる「固定資産税・都市計画税納税通知書」の「課税明細書」を確認すること。その中に、不動産評価額が記載されています。手もとにない場合は、不動産が所在する市区町村役場などで「固定資産評価明細書」を取得すればOK。

土地と家屋の固定資産税評価額にそれぞれ0.4%を掛けて足したものが登録免許税となります。また通常、相続登記手続きは司法書士に依頼するので、司法書士への手数料が数万円発生することも忘れずに。

出典:国税庁「相続税の申告要否判定コーナー『固定資産税評価額』」

家を相続するときに注意するべき4つのポイント

知っていればトラブルを回避できたのに…とならないよう、相続時に注意が必要な4つのポイントをまとめました。

ポイント1 基礎控除額を超えそうなときは「小規模宅地等の特例」が利用できるかどうかをまず確認!

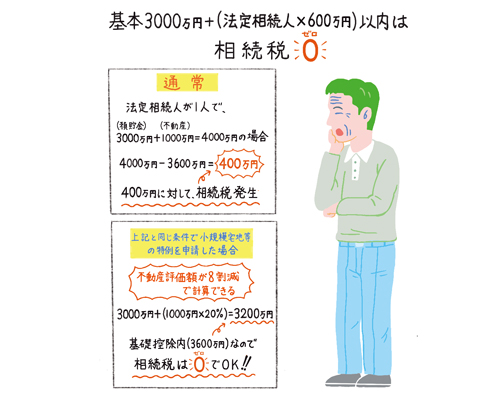

たとえば被相続人の預貯金が3000万円、不動産価額が1000万円、合計4000万円で、法定相続人が1人の場合は、3000万円+600万円=3600万円が基礎控除となり、基礎控除を超えた400万円に対して相続税がかかります。

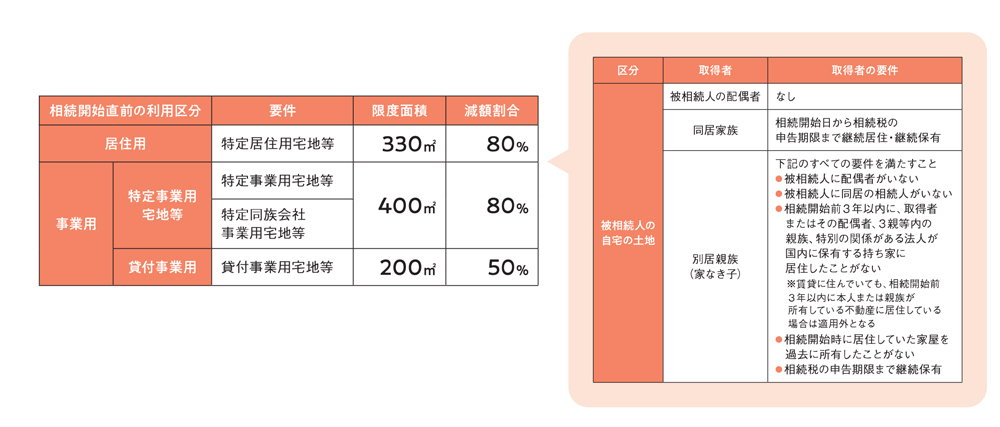

ただ、不動産の場合は、「小規模宅地等の特例」という制度があり、亡くなった人が自宅として使っていた土地を相続した場合、土地の評価額を8割減にでき、非課税内に収められることも。

適用要件は、被相続人の配偶者、被相続人と同居している家族のほか、3年以上借家暮らしをしている「家なき子」とよばれる親族です。相続する資産の総額が基礎控除を超えそうな場合は、小規模宅地等の特例が使えるかどうか、下記の要件をしっかり確認しておきましょう。

「小規模宅地等の特例」は被相続人が亡くなってから10か月以内に申請しないとダメ

不動産評価額を8 割減額できる「小規模宅地等の特例」ですが、その適用を受けるためには、被相続人が亡くなってから10か月以内に申請が必要。「小規模宅地等の特例」の適用を受けていれば非課税ですんだのに、10か月を超えて適用が受けられず相続税が発生するケースも。

ポイント2 法定相続人が複数いる場合でも共有名義にせず、単独名義にするべき

兄弟姉妹など法定相続人が複数人いる場合でも、相続した物件は共有名義にせず、できれば単独名義に。理由は、のちのちトラブルの種になるからです。兄弟姉妹間ではスムーズに話が進むことでも、その後、子や孫へと相続していくうちに関係性が希薄な相続人が増えてしまい、不動産を売る売らないで話がこじれる要因に。

単独名義として所有する人が、ほかの法定相続人にそれなりのお金を支払って全員が納得する解決方法を模索するか、売却して等分にお金を分けるようにしましょう。

2024年4月から相続登記が義務化され違反した場合は10万円以下の過料が課されることに

相続によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。正当な理由なく義務に違反した場合は、10万円以下の過料の適用対象となるので、不動産を相続したら、早めに登記の申請をしましょう。

ポイント3 相続自体を放棄する場合3か月以内に決断することが必要

「地方だし古いし買い手も借り手もみつからないだろうから、相続を放棄しようかな…」と相続放棄を検討する場合にも注意が必要。

なぜなら相続放棄は、不動産だけではなく預貯金などのすべての資産を放棄することを意味するからです。

また、相続放棄の手続きには期限があり、相続の開始を知った日から3か月以内。期間内にすべての資産を洗い出すことは困難かつ相続放棄した後に莫大な資産が判明しても相続放棄を覆すことはできません。なお、相続破棄の申請は亡くなった人(被相続人)の最後の住所地を管轄する家庭裁判所に対して行います。

ポイント4 相続した家に住むつもりがないなら売却or賃貸を早めに検討して

長い期間空き屋にしていると、雑草が生い茂り、建物も劣化して崩壊の危険性も高まるので、売却するか賃貸に出すか早めに決断を。都市部ならば借り手が見つかりやすいため、しばらく貸してお金を得てから売却するのも手。

駅近のマンションであれば地方でも貸せますが、駅から離れていて不便な物件は、安値でも手放す決断をしたほうが◎。

売却する場合

複数の不動産会社と同時に契約ができる一般媒介と、ひとつの不動産会社だけと契約をする専任媒介がありますが、まずは一般媒介で価格査定してもらいましょう。

「一般媒介にするのは頭を冷やすという意味でおすすめです。専任媒介の場合、価格を高めに言ってくることもあり、その価格にこだわってしまい、適正価格だとしても売りづらくなるケースがあるからです。逆にあまりにも低い価格を言われたら売る気がないと判断して、その不動産会社に任せるのはやめたほうがいいでしょう」(畠中雅子さん)

賃貸に出す場合

相続した家を賃貸に出す際、仲介の依頼先として、売買なども行っている不動産会社と不動産の管理を専門的に行っている管理会社の2つがあります。「管理会社は賃貸契約や入居者探し、不動産収入の確定申告書の書類なども作成してくれます。自分の経験からも、不動産管理会社に依頼する方がスムーズかもしれません」(畠中雅子さん)

「賃貸に出した後に売却しようと考えている場合、空家の非課税譲渡(売却益3000万円まで課税しない制度)の適用物件かどうかを事前に税理士に相談することをおすすめします。この適用要件のひとつに、〈売却直前に賃貸していない〉があるからです。一時的に賃貸に出してしまうと、多額の税金が課される可能性があるので注意が必要」(深谷晃広さん)

「50代あるある!?家にまつわるお金の相談室」その他の記事

■55歳で残債1500万円。定年後も住宅ローンが残るのが心配で…。■定年後、夫婦ふたり暮らし住み替え検討中。売るのと貸すのどっちがいい?

■地方の実家で一人暮らしをしている高齢の母。将来、この家を相続するうえでの注意点は?

専任のアドバイザーに相談してみよう

あなたに最適なリノベ会社を無料でご紹介いたします。

関連するリノベーションを知る記事

人気のリノベーション事例

COLUMN 家ではなく農地を相続する場合自由に売却できないことに注意が必要!

農地は基本的に農地としてしか売却することができず、売却する際には、農業委員会に届け出て許可をもらう必要があります。農業委員会とは、農業委員会等に関する法律や地方自治法に基づいて市町村に設置される行政委員会のことで、農業委員会の許可なく売却することはできません。農地を相続した際は、「売れないだろう…」と放置するのではなく、一度農業委員会に相談しましょう。