24/10/02 10:00 投稿

55歳で残債1500万円。定年後も住宅ローンが残るのが心配で…。【50代あるある!?家にまつわるお金の相談室VOL.1】

リノベーション・ゼミナール

定年を数年後に控える50代は、定年後も残る住宅ローンの返済、老後の生活費など、30代、40代とは違うお金の不安を抱えがち。そこで、連載第1回目は、定年までに住宅ローンを完済できずに、定年後も残債を抱えてしまいそうなケースについて、お金のプロ・畠中雅子さんに解決方法を教えてもらいます!

※こちらの内容は、2024年9月時点の情報です

「リライフプラス vol.51」掲載

editorial supervisor:masako hatanaka

illustration:masami kaneko edit:noriko sasaki

教えてくれた人 畠中雅子さん

ファイナンシャルプランナー、FP 技能士1級、マネーエッセイスト。新聞、雑誌、WEBなどにレギュラー記事を持つほか、セミナー講師、講演、個人相談、金融機関へのアドバイザー業務、金融関連の調査業務、公的機関のアドバイザー業務などを行っている。著書、監修書は70冊を超える。

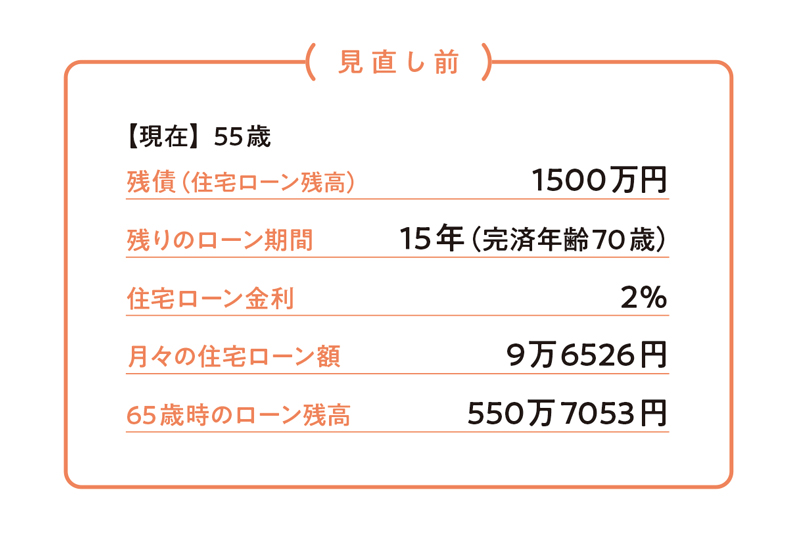

55歳で住宅ローンの残債1500万円。完済は70歳の予定です。定年後も住宅ローンが残るのが心配で心配で…。

やってはいけないNG行動

なんとか定年まで…せめて65歳までに完済したい、と焦って誤った選択肢をしないよう、住宅ローン完済のためにやってしまいがちなNG行動について解説します。

NG1

退職金をあてにして完済しようとする

「まとまった退職金が入るからそれで住宅ローンを完済しよう」と、返済プランを考えるのはとても危険!

そもそも退職金は、老後の特別支出に充てるべきお金です。年金だけでは日々の生活費しかまかなえない、もしくは足りないのが現実。

日々の生活費以外に、家の修繕費、家電の買い替え費用、冠婚葬祭費、レジャー費、固定資産税や医療費などの出費は、退職金も含めた貯金でまかなう必要があります。

60歳時点で退職金を住宅ローンの返済に使い切ってしまうと、老後の生活がひっ迫してしまう可能性があるので、退職金は将来に備えて貯金に回しましょう。

NG2

年金の繰り上げ受給をして住宅ローンの返済に使う

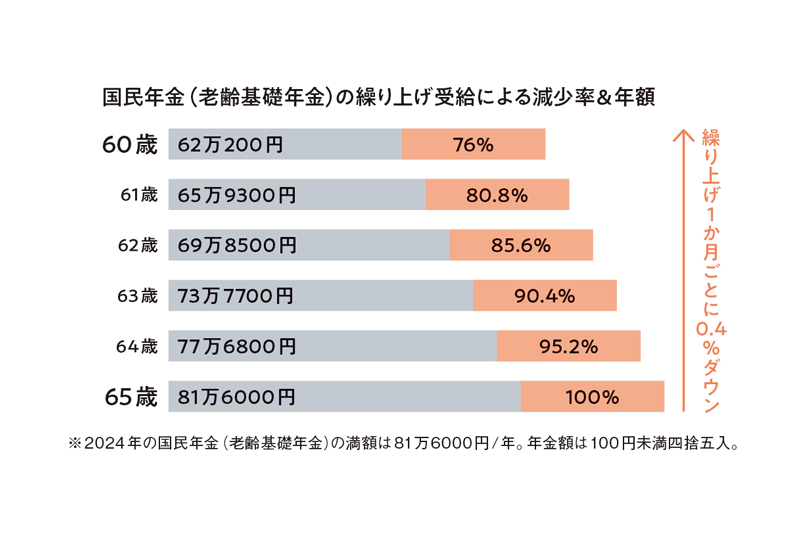

年金受給を65歳より早く開始することを、繰り上げ受給といいます。早く年金が受け取れるから、繰り上げ受給したいと思う人もいるかもしれませんが、注意が必要。

なぜなら繰り上げ受給をした場合、繰り上げ1か月ごとに0.4%受給額が減ってしまい、仮に60歳から受け取った場合、65歳から受け取る場合に比べて24%もダウンしてしまうからです。

また、繰り上げの請求後に取消しや修正はできず、一度決まった減額率による年金額が一生涯続きます。

60歳以降に収入が減り、それを不安に思って繰り上げ受給して住宅ローンの返済に充ててしまうと、65歳以降の赤字がますます多くなってしまう危険性があります。

おすすめの解決策はこの3つ!

50代に入り、住宅ローンの完済時期が確実に65歳、70歳を越えることが避けられないと分かった場合でも、焦りは禁物。

下記の3つの解決策の中から、自分が実践できそうな方法を選んで、コツコツ返済&完済時期を早めましょう。

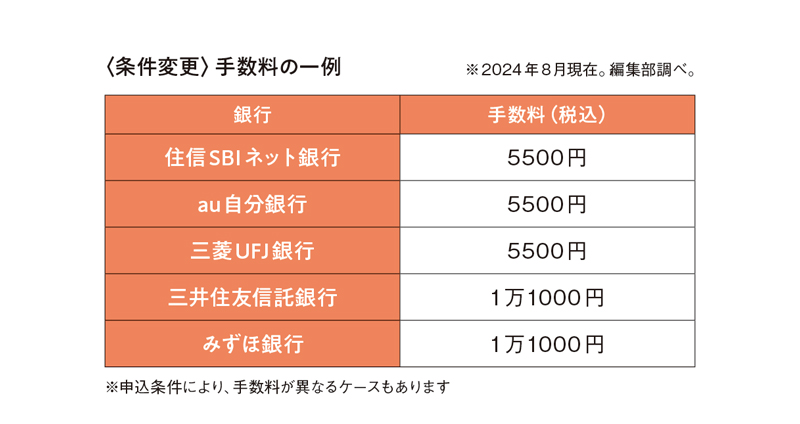

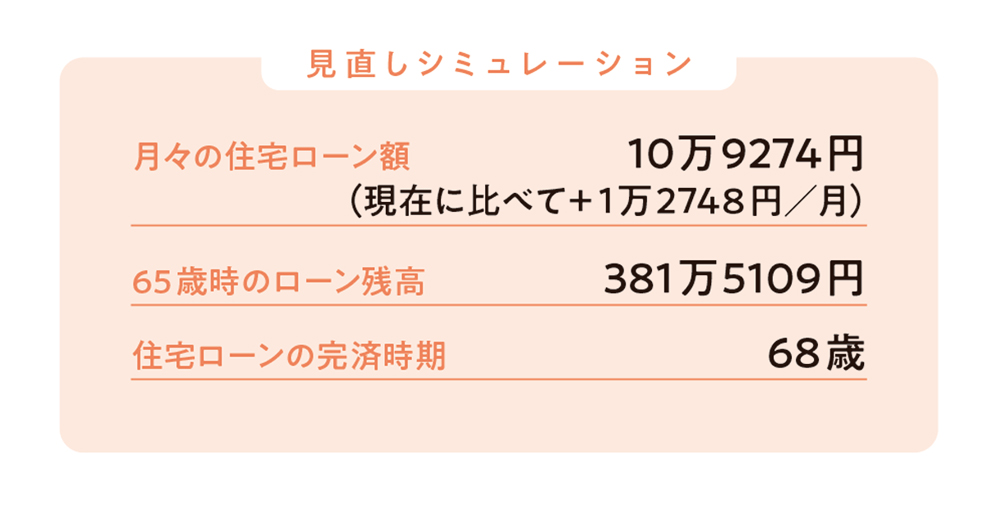

1.<条件変更>を活用して毎月の返済額を少し増やす

住宅ローンの完済時期を前倒しするために、多くの人が利用しているのが〈繰り上げ返済〉。ただ、まだ子どもの教育費がかかる50代の人にとっては、50万円や100万円といったまとまった額の繰り上げ返済は困難なもの。

そこでおすすめなのが<条件変更>を利用して、毎月の返済額を少し増やす、ということです。

<条件変更>は基本的にどの住宅ローンでも使うことができ、変更時の手数料は金融機関によって異なりますが5500~1万1000円程度。<条件変更>する場合は、住宅ローンを借りている金融機関の本店の住宅ローン課に問い合わせるのが確実です。

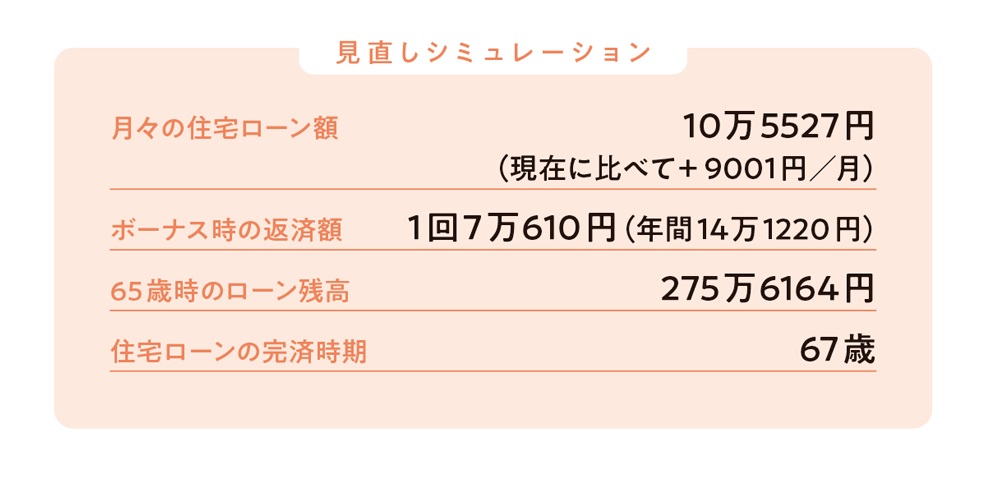

2. 〈条件変更〉を活用して毎月の返済額を増額&ボーナス併用払いに変更する

年に2回、まとまったボーナス収入がある人は、1の〈条件変更〉にプラスして、ボーナス併用払いにするとさらに完済時期を前倒しすることができます。

ただし、1回のボーナス併用払いに20万円、30万円を充てるのではなく、5万~10万円程度にして、ボーナスが手元に残るようなプランにするのが◎。

ボーナス併用払いをプラスすれば、65歳時点での残債を当初の半分くらいまで減らすことができるので、まとめて繰り上げ返済して完済することも不可能ではありません。

畠中さんコメント

「残債の1割をボーナス併用払いに充てるイメージ。下記の見直しシミュレーションは65歳まで毎月の返済額を増額&ボーナス併用払いした場合の数字ですが、もし、60歳以降、継続雇用や契約社員に変わってボーナスがなくなったら、〈条件変更〉の月払いのみを継続するプランに変更しましょう。仮に5年間だけでもボーナス併用払いで返済すれば、繰り上げ返済と同様の効果が生まれます」

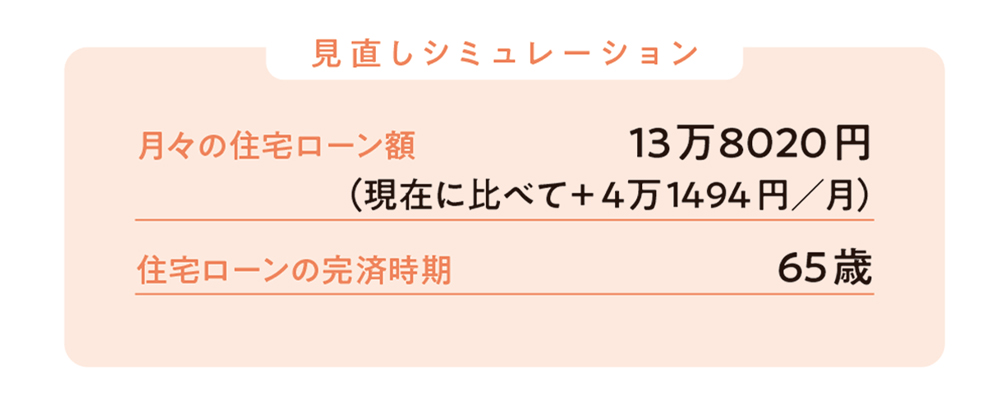

3. 社会人の子どもと同居する場合生活費をもらい住宅ローン返済に充てる

大学卒業後、社会人になっても子どもが実家での暮らしを続ける場合、子どもに生活費を入れてもらっている家庭が多いでしょう。

ただ、子どもからの生活費を子ども名義で貯金している人も多いのでは?

住宅ローンを定年前までに自力で完済できるならそれでも問題ないですが、65歳、70歳まで残るようなら、子どもからの生活費は家族の生活費と割り切って、住宅ローンの返済に充ててはいかがでしょうか。

畠中さんコメント

「子どもから生活費をもらう際に、これは親がもらうお金だということをはっきり伝えましょう。一般的に、子どもが家に入れる生活費は3万~5万円。そのお金を1と同様にして〈条件変更〉で月々の返済額を増やすことができれば、完済時期をぐっと短縮することが可能に」

「50代あるある!?家にまつわるお金の相談室」その他の記事

■55歳で残債1500万円。定年後も住宅ローンが残るのが心配で…。

■定年後、夫婦ふたり暮らし住み替え検討中。売るのと貸すのどっちがいい?

専任のアドバイザーに相談してみよう

あなたに最適なリノベ会社を無料でご紹介いたします。

関連するリノベーションを知る記事

人気のリノベーション事例

畠中さんコメント

「<条件変更>で月々の返済額を増やすことに難色を示す人もいますが、ここで頑張れば手元の老後資金を確保することができます。毎月1万円の増額が厳しければ、5000円でもいいからやったほうがいいですね。50代に入って、65歳以降に残債が残ってしまう可能性の高い人にはぜひ実践していただきたい方法です」