25/02/26 10:00 投稿

定年後、夫婦ふたり暮らし住み替え検討中。売るのと貸すのどっちがいい?【50代あるある!?家にまつわるお金の相談室VOL.2】

リノベーション・ゼミナール

子どもが独立して夫婦ふたり暮らしになったらコンパクトな住まいでいい、定年後は通勤がなくなるので郊外でゆっくり暮らしたい、など、住み替えを検討する人が増えるのが50代。そこで、現在住んでいる戸建て住宅や分譲マンションを売却するか賃貸に出すか悩んだ場合の心得を、お金のプロ・畠中雅子さんに教えてもらいました。

※こちらの内容は、2024年11月時点の情報です

「リライフプラス vol.52」掲載

editorial supervisor:masako hatanaka

illustration:masami kaneko

edit:noriko sasaki

教えてくれた人 畠中雅子さん

ファイナンシャルプランナー、FP 技能士1級、マネーエッセイスト。新聞、雑誌、WEBなどにレギュラー記事を持つほか、セミナー講師、講演、個人相談、金融機関へのアドバイザー業務、金融関連の調査業務、公的機関のアドバイザー業務などを行っている。著書、監修書は70冊を超える。

定年後、夫婦ふたりだけの暮らしになったら住み替えを検討中。現在の住まいを売るのと貸すのどっちがいい?

住み替えを検討する際、まずやるべきこと

現在の住まいを売るにしても貸すにしても、まず住み替えを考え始めたらやるべきこと&知っておくべきことを紹介します。

その1

現在の住まいがいくらで売れるか、いくらで貸せるかを不動産会社に査定に出す

まずは、現在の戸建て住宅や分譲マンションがいくらで売れるか、いくらで貸せるかを不動産会社に査定に出すことからスタートしましょう。おおよその売却額や賃料が分からないと、住み替えのプランが立てられません。

その際は、1社だけではなく複数の不動産会社に査定に出すのがおすすめです。特に売却する場合、不動産会社によって、5,500万円、5,000万円、4,500万円など査定額が大きく異なることも。

ここで注意が必要なのが、査定額=実際に売れる価格ではないので、高い査定額が提示されたからといって踊らされないようにすること。いちばん低い査定額から少し値下げするくらいの心づもりで、住み替えのプランを考えるのがベター。

その2

売るにしても貸すにしてもそれなりの時間がかかることを理解しておく

戸建て住宅や分譲マンションの売却にかかる期間は、売り出しから買い手が見つかるまで約3~6か月かかるのが一般的。不動産会社に査定に出してから引き渡しまでの全期間で考えると、最低でも4〜6か月はかかることを想定しておきましょう。もちろん、買い手が見つからなければ、そのぶん期間は長くなります。

なお、賃貸に出す場合は、仲介を依頼する不動産会社を探す→賃貸借契約の方法を選択する→不動産会社と契約を結ぶ→入居者の募集→賃貸借契約の締結という流れになり、売却するのと同様に数か月はかかります。

住み替えの心得5か条

今の住まいが戸建て住宅か分譲マンションか、それを売るのか貸すのか…。理想的な老後を送るためにも、住み替えを考えるときには、押さえておくべき5つのポイントがあります。

1か条

売り買いを同時にすると後悔することも。仮住まいを探して長期戦に備えるのが◎

今の住まいが戸建て住宅でも分譲マンションでも、その売却と次の住まいの購入を同時並行で進めたいと思う人も多いのでは?たしかに、引っ越しが1回で済むので手間ひまや出費は抑えられますが、「売買を同時にした方の中には、後悔している方が実際に多いです。

売買のタイミングを合わせなければならないため、売値を下げざるを得なくなるか、本当に欲しい物件ではないものを買わなければならなくなるか、どちらかで後悔するケースがほとんどです」(畠中雅子さん)。売り買いのどちらでも焦らないことが重要。住み替えを成功させるためには、一度賃貸住宅に暮らして、満足する金額で売却して手元にお金を残しつつ、自分の希望に合う物件に出会うのを待つことがポイントです。

2か条

希望の価格で売れるとは限らない。売り出し価格の1~2割減だという心構えで

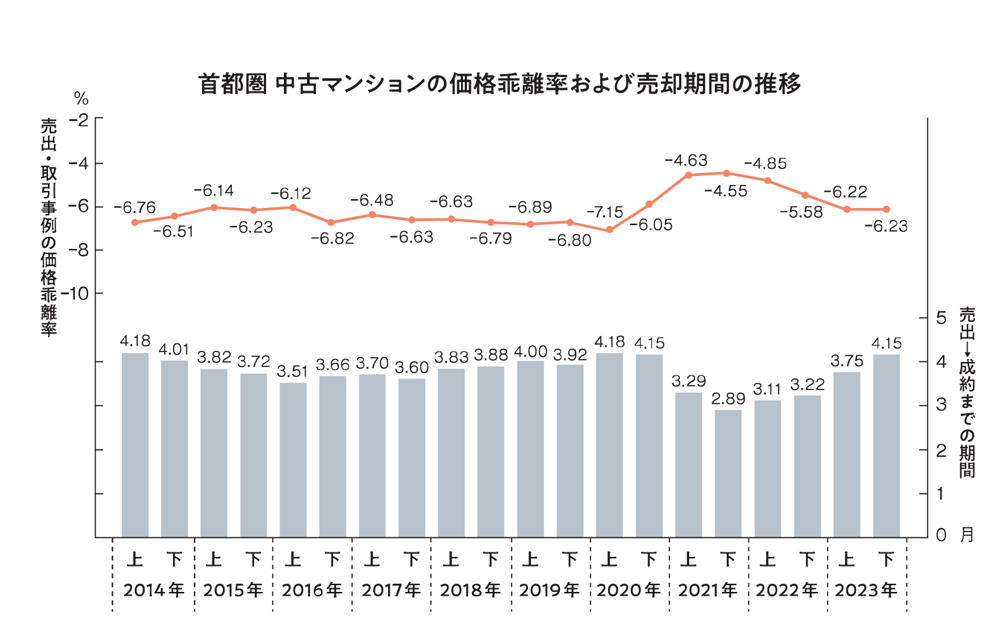

不動産会社から提示された査定額どおりで売れるという考えは、いったん手放しましょう。もちろん、今の住まいの立地や状態、市場のニーズによっては査定額で売却できる可能性もありますが、実際には下回る場合が多いもの。

下の表からも分かるように、売り出し価格と実際の売却価格には5~7%の開きがあります。また、売り出しから成約までの期間が延びれば延びるほど、この差は開くので、1~2割少ない金額になる可能性があることを心に留めておきましょう。

出典:東京カンテイ プレスリリース 中古マンションの価格乖離率&売却期間(首都圏)2024年7月31日

3か条

住み替える家で新たに住宅ローンを組むのは避けるべき

50代で住み替えを考え始め、実際に住み替えを実行するのは退職後の60代になってからというケースがほとんどです。このとき、次の住まいは住宅ローンを使わずに買える金額の範囲で探すのが鉄則。

もし今の住まいの住宅ローンを払い終えておらず残債がある場合は、売却金額から残債を差し引いた残りの金額内で購入できる住まいを探しましょう。また、住宅ローンの残債がある場合、今の住まいを賃貸に出すという選択はNG。その理由は、住宅ローンの残債がある物件を賃貸として貸し出す場合、一般的な低金利の住宅ローンではなく、金利の高いアパートローンに借り換えをしなければならないからです。

4か条

戸建て住宅の場合、よほどの理由がない限りは売却するのがベター

戸建て住宅は、分譲マンションに比べて固定資産税や修繕費などの出費が多くかかります。また、築浅の戸建て住宅の場合は借り手を見つけるのに苦労はしませんが、古い場合は賃貸に出す前の修繕費などが高くつくうえに、借り手を見つけるのも大変。収益化するのは難しいので、先祖代々から受け継いできた家だから手放したくない、などの理由がない限りは売却したほうがいいでしょう。一方、分譲マンションの場合は借り手が見つかりやすいので、賃貸に出すのもOK。

COLUMN 「移住・住みかえ支援機構」を利用して戸建て住宅を賃貸に出すという方法も

「移住・住みかえ支援機構」とは、住宅の借り上げや転貸を行う一般社団法人。ここが提供しているサービスのひとつに、50歳以上の方が所有する住まいを終身にわたって借り上げて転貸し(※)、安定した賃料収入を保証する「マイホーム借上げ制度」があります。自宅を売却することなく住み替えや老後の資金にあてることができるので、どうしても戸建て住宅を手放したくないという場合、選択肢に入れてみては。

※家賃の保証が開始するのは、初めての入居者が決まってからになります。

5か条

賃貸に出す場合、賃料収入が発生するので年金非課税枠を超えてしまう可能性も

65歳になり年金受給者になった場合、公的年金等控除額110万円、基礎控除額48万円で、158万円以下なら非課税で済みます。各種控除があれば、158万円に控除額を加えた金額までが非課税となりますが、この非課税・課税のラインがとても重要。

住まいを賃貸に出すと、家賃収入が入ります。すると、各種控除がない場合は年金と家賃収入を含めて158万円を超えてしまい、課税者になってしまいます。

また、非課税者ならいろいろな給付金がもらえますが、課税者になるともらえないケースも増えています。「課税者になると税金が発生するので、結果、手取りが逆転してしまうことも。額面だけではなく、課税・非課税ラインにも意識を向けましょう」(畠中雅子さん)。

「50代あるある!?家にまつわるお金の相談室」その他の記事

■55歳で残債1500万円。定年後も住宅ローンが残るのが心配で…。

■定年後、夫婦ふたり暮らし住み替え検討中。売るのと貸すのどっちがいい?

専任のアドバイザーに相談してみよう

あなたに最適なリノベ会社を無料でご紹介いたします。

COLUMN 仮住まいは一般の賃貸住宅よりUR賃貸がおすすめ

なぜUR賃貸がおすすめかというと、それは入居の際に支払うお金が敷金だけだから。一般的な賃貸住宅だと、敷金のほかに礼金(通常、家賃の1~2か月分)、不動産会社に支払う仲介手数料(家賃の0.5~1か月分+消費税)、火災保険料などが発生します。「またUR賃貸だと、退去するときの原状回復を含めたクリーニングは子会社が行うので、支払うのは実費のみと安く済みます。普通の賃貸住宅の場合、外部の業者に依頼するためクリーニング費などで十何万円かかることも。捨てるお金が少なくて済むのがUR賃貸のメリットです」(畠中雅子さん)。