24/03/20 10:00 投稿

変動金利で住宅ローンを借りていますが、今後金利が上がったらどうすればいい?【家にまつわるお金の話⑦】

リノベーション・ゼミナール

人生の中でいちばん高い買い物といわれる「家」。購入時はもちろん、その後の住宅ローンや修繕費など出ていくお金は尽きません。そこで、リライフプラス編集部に寄せられたお金に関する疑問について解説します!

※こちらの内容は、2024年3月時点の情報です

「リライフプラス vol.49」掲載

illustration: abesan

edit: noriko sasaki

design: machiko hirata

Teacher 丸山晴美さん

ファイナンシャルプランナー、消費生活アドバイザー。自身の経験をもとにした分かりやすいお金のアドバイスをテレビや雑誌、講演などを通して行っている。『お金を活かす ハッピーエンディングノート』(東京新聞)『シングルママの「お金に困らない」本』(徳間書店)など著書多数。

変動金利で住宅ローンを借りていますが、今後金利が上がったらどうすればいい?

Answer 1

そのまま継続でOK。その代わり繰り上げ返済のためのお金を備えて

住宅ローンの固定金利がゆるやかに上昇しているので、「いずれ変動金利も上昇するのでは…」と心配している方も多いことでしょう。ただ、固定金利は上昇する一方、変動金利が下がっている金融機関も。

そもそも住宅ローンの固定金利は、10年物国債の金利に代表される長期金利などをもとに決められます。

また、変動金利は、日銀の政策金利の影響を受ける短期金利をもとに決められます。2022年以降、長期金利は少しずつ上がっていますが、短期金利はマイナス金利のまま。そのため、固定金利は上昇し、変動金利は現状維持もしくは下がった状態に。

なお、変動金利は半年に1度見直しが行われますが、金融機関によっては金利の見直しがあっても毎月の返済額が5年間変わらない「5年ルール」が採用されていることも。

さらに、5年後の見直しの際にそれまでの毎月の返済額の125%が上限になるという「125%ルール」があります。

ただし、上昇した金利分の支払いが免除されるわけではなく、総返済額は増えることになります。

ただ、5年間の猶予があるということは重要なポイント。

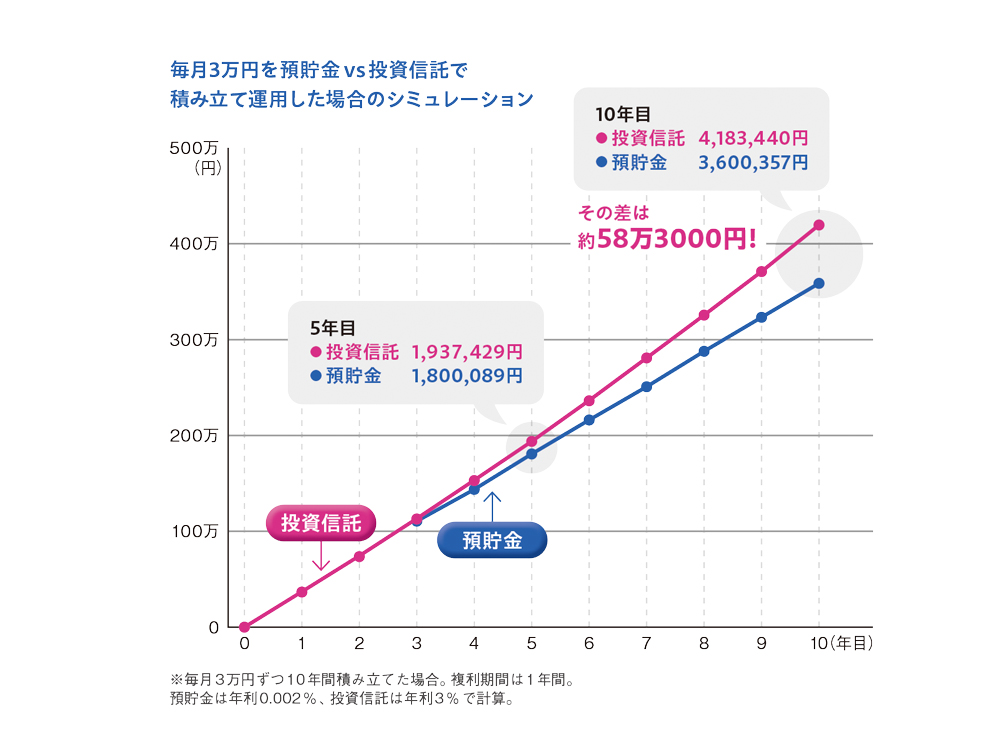

結論としては、今借りている変動金利を継続するのがおすすめです。ただし、金利が上がったときに対応できるだけのお金があることが不可欠。長期で備えるなら、新NISAのつみたて投資枠で積み立てるのが◎。

将来のインフレに対するリスクヘッジをするなら、投資で備えておくことが大事です。

短期で備えるなら預貯金で備えましょう。また、現時点で預貯金に余裕があるなら、期間短縮型の繰り上げ返済を行うのも効果的です。

Answer 2

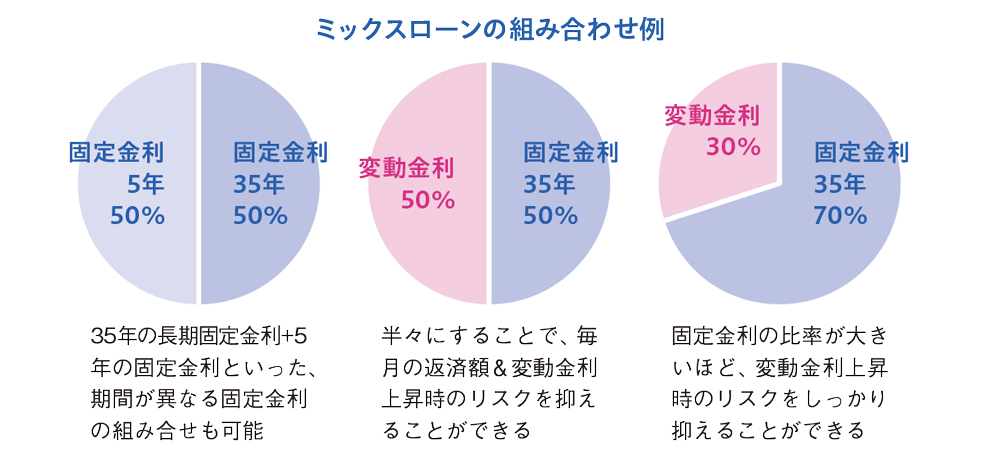

これから借りる人はミックスローンという選択肢も

新規で借りようと思っている方は、変動+固定金利を組み合わせたミックスローンを選択肢のひとつに入れてもいいでしょう。半分を固定金利、残りの半分を変動金利という組み合わせや、期間の異なる固定金利を組み合わせることが可能なローンです。

金利タイプや借入額などを自由に組み合わせることで、金利変動リスクの軽減を図ることができます。

また、異なる返済期間を組み合わせることで、返済期間が短いほうの支払いが終わればその後の返済額が少なくなるので、将来の大きな支出に備えるという活用方法も。

デメリットとしては、2つの住宅ローンを契約することになるため、諸経費も2倍になることがあげられます。

家にまつわるお金の話のその他の記事

■住宅ローンの金利。”変動金利”は途中で上がる可能性があるからリスクが高い?【家にまつわるお金の話①】

■住宅ローン控除期間は繰り上げ返済のメリットがないからしないほうがいい?【家にまつわるお金の話②】

■住宅ローンの金利。住宅ローンの繰り上げ返済は「期間短縮型」のほうがお得?【家にまつわるお金の話③】

■住宅ローンは夫婦別々に借りたほうがいい?【家にまつわるお金の話④】

■住宅購入資金を両親が援助してくれそう。これって贈与税がかかる?【家にまつわるお金の話⑤】

■家の買い替え(住み替え)を検討中。注意するポイントは?【家にまつわるお金の話⑥】

■変動金利で住宅ローンを借りていますが、今後金利が上がったらどうすればいい?【家にまつわるお金の話⑦】

専任のアドバイザーに相談してみよう

あなたに最適なリノベ会社を無料でご紹介いたします。