23/08/16 10:00 投稿

50代で遭遇しやすい!家計のピンチとトラブル(離婚編)

リノベーション・ゼミナール

子育てがひと段落する一方で、自分たちの老後、親の介護、住宅ローンの返済などいろいろな出費を考えないといけないのが50代。そこで、50代が気をつけておきたいお金の悩みやトラブルについて、その道のプロに教えてもらいました。

※こちらの内容は、2023年6月時点の情報です

「リライフプラス 特別編集」掲載

editorial supervisor:ryosuke sawafuji

illustration:masami kaneko

graphic:WADE

edit:noriko sasaki

教えてくれたのは 澤藤亮介さん

CASE1 離婚を考えていますが、私はずっと専業主婦。お金の面が心配です。

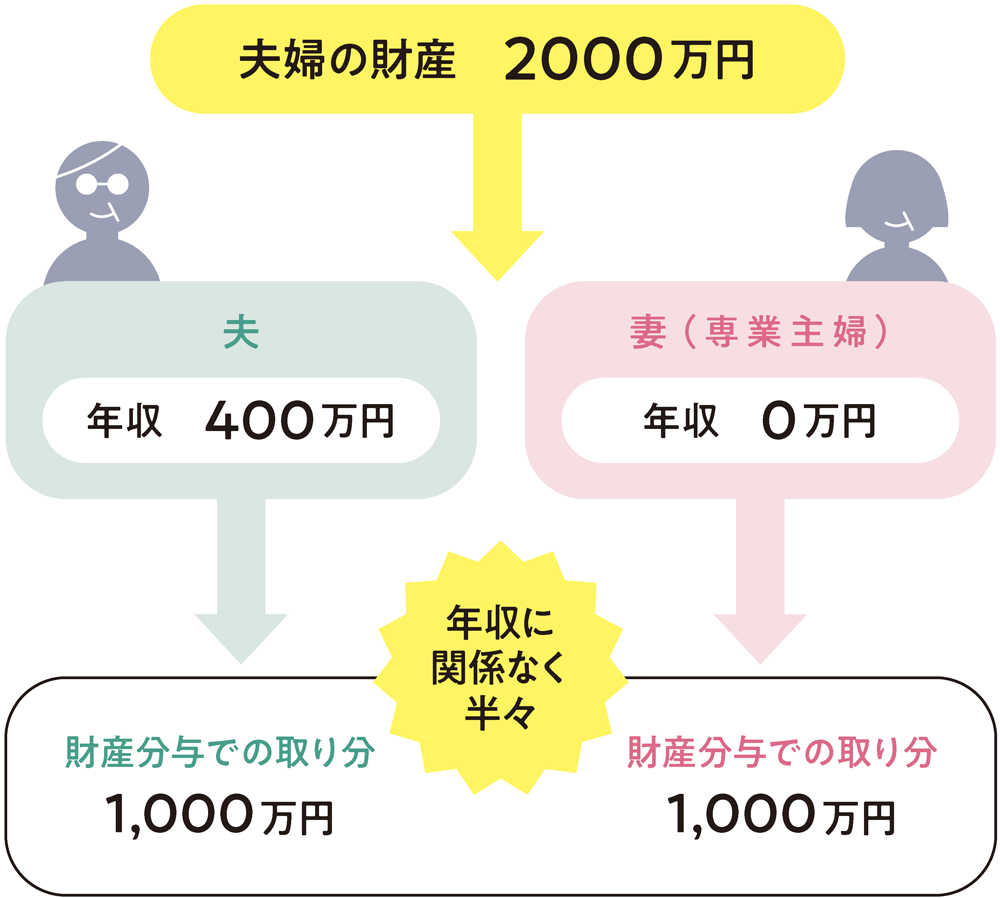

財産とは結婚から離婚(別居)に至るまでに夫婦で築き上げたもの。5:5で分与するのが原則

離婚のきっかけは人それぞれですが、50代以降のいわゆる熟年離婚に特有なのが、子どもの自立。子どもが高校や大学を卒業するまでは離婚をしないという人が多く、卒業後に自身の第二の人生を改めて考え直した際に離婚を選択する人も。

夫婦共働きの場合は、お互いに収入があるので離婚後も自立した生活を送ることができますが、専業主婦の場合は離婚前後の収入がないため金銭的な不安を感じることでしょう。その際に重要になってくるのが財産分与です。

熟年離婚の場合、一般的にはある程度資産が形成されている夫婦が多いもの。夫が働いていて妻が専業主婦の場合でも、裁判所の判断では原則5:5で財産が分割されます。

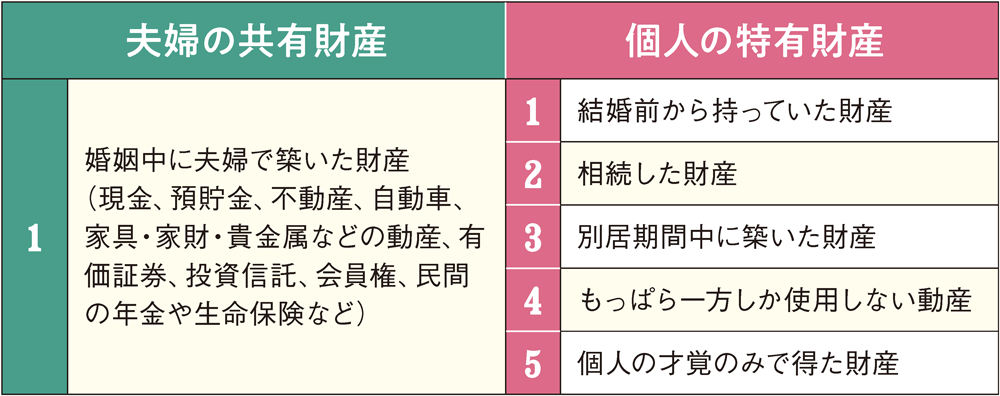

例えば、夫名義で購入した不動産、夫名義の預金であったとしても、結婚してから離婚(別居)に至るまで夫婦で頑張って蓄財した財産とみなされるので、分与の対象になります。なお、親の相続で得たもの、結婚する前に貯めていた預貯金などは特有財産となり、財産分与の対象にはなりません。

CASE2 まだ住宅ローンの支払いが残っている場合、離婚時に家の分与はどうすればいい?

離婚後にその家に住み続けるかどうかをまず考える

預金、株式、生命保険などの金融資産に比べて、住宅は財産分与が難しいものですが、双方がその家に住み続ける意思がないのなら、売却してしまうのがいちばん簡単な方法。

その売却益で住宅ローンを完済し、売却時の不動産業者への仲介手数料、抵当権抹消登記などの諸経費も控除して、残金があれば2で割ります。

ただ、売却益と住宅ローンを相殺するとマイナスが出てしまうオーバーローンの場合、問題は複雑に。

オーバーローンになりやすいのは、夫婦共働きでペアローンを組んでいるケース。ペアローンは借入額をアップでき、住宅ローン控除を夫婦で適用できるのがメリットですが、頭金も入れずにぎりぎりで組んで、かつ売却時に物件の価値が上がっていない場合にはオーバーローンになる可能性が大。売っても赤字になるんだったら離婚しない、という人もいます。オーバーローンになるような物件を購入しない。また、購入時にある程度頭金を入れたり、購入後は繰り上げ返済をしておくことが対応策としてあげられます。

また、最近多いのが、妻と子どもは離婚後も家に住み続け、夫が出ていくというケース。この場合、財産分与をどうするのかが難しくなります。

夫名義でローンを組んでいた場合、名義を変えるべきなのか、もしくはローンを妻に引き継げるのか。ローンを組んでいる金融機関と相談しながら進めていくことになるでしょう。

仮に夫が離婚を請求、妻は子どもが高校を卒業するまで今の家に住みたいと要求した場合。このケースでは、妻に離婚を承諾してもらうため、夫名義のまま夫が住宅ローンを支払いつつ、妻に対して離婚後も自宅に一定期間無償で住むことができる権利(無償居住権)を定めたうえで離婚を成立させます。離婚後、子どもが高校を卒業するまではその家に住み続け、その期間が終わった後に退去・売却をして、残金があれば2で割るなどの柔軟な解決策を模索する必要があります。

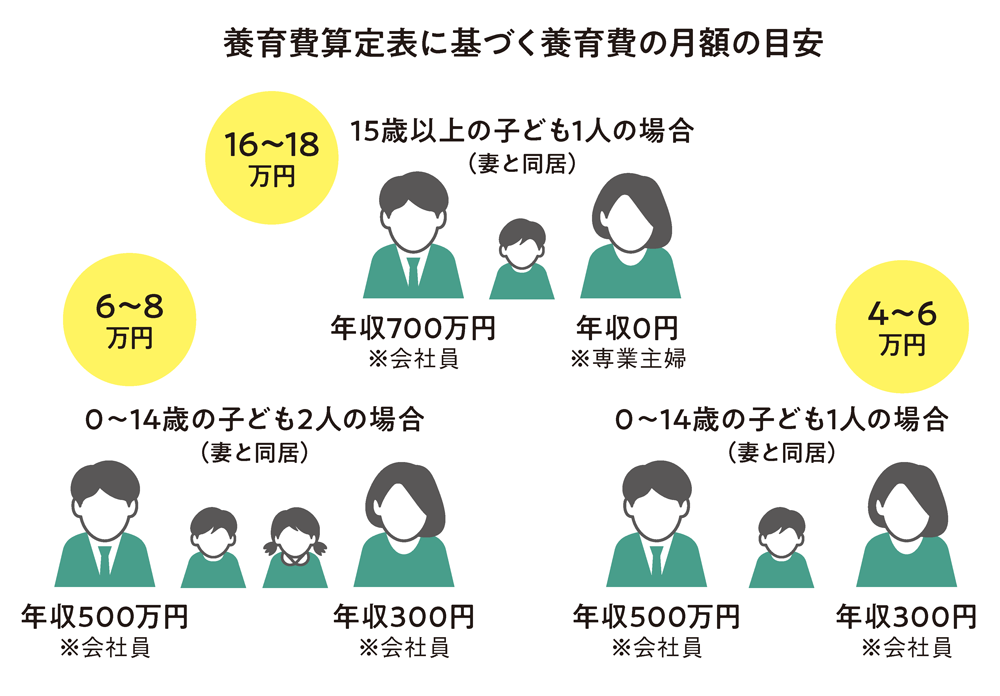

CASE3 まだ子どもは中学生。離婚した場合、私ひとりの収入では不安。

離婚時の養育費は養育費算定表に当てはめて金額が決まる

子どもの養育費については、双方の年収やどちらが何人引き取るかによって変わってきますが、基本的に

は養育費算定表に当てはめて金額を決めます。

ただ、養育費算定表は公立の学校に通う前提でつくられています。私立の学校に通う場合は学費が公立より高くなるので、それをどう負担するかが問題になることも。

養育費を支払うほうが私立の学校に通うことに反対している場合、それを負担すべきかどうかを夫婦間の話し合いで決められなければ、調停離婚に発展することもあります。

家計のピンチとトラブルのその他の記事

■50代で遭遇しやすい!家計のピンチとトラブル(住宅ローン編)■50代で遭遇しやすい!家計のピンチとトラブル(親の介護編)

■50代で遭遇しやすい!家計のピンチとトラブル(教育費編)

■50代で遭遇しやすい!家計のピンチとトラブル(医療編・推し活編)

■50代で遭遇しやすい!家計のピンチとトラブル(離婚編)

■50代で遭遇しやすい!家計のピンチとトラブル(相続編)

専任のアドバイザーに相談してみよう

あなたに最適なリノベ会社を無料でご紹介いたします。

関連するリノベーションを知る記事

人気のリノベーション事例