23/08/27 12:00 投稿

50代で遭遇しやすい!家計のピンチとトラブル(相続編)

リノベーション・ゼミナール

子育てがひと段落する一方で、自分たちの老後、親の介護、住宅ローンの返済などいろいろな出費を考えないといけないのが50代。そこで、50代が気をつけておきたいお金の悩みやトラブルについて、その道のプロに教えてもらいました。

※こちらの内容は、2023年6月時点の情報です

「リライフプラス 特別編集」掲載

editorial supervisor:akihiro fukaya

illustration:masami kaneko

graphic:WADE

edit:noriko sasaki

教えてくれたのは 深谷晃広さん

CASE1 相続問題でトラブルになっている友人を見て、わが家は大丈夫か?と心配に…。

財産トラブルを回避するいちばんの近道は親の財産を把握すること

よく耳にするのが、親の財産がどのくらいあるのか知りたくても、なかなか面と向かって聞けないという 声。話を切り出すときに注意するべきなのは「うちにはいくら財産があるの?」と聞くのではなく、「友達が相続税の支払いのために、家を売らなきゃいけなくなって。わが家はどのくらい相続税がかかるか心配なんだ」という伝え方をすること。

財産を分ける話ではなくて、税金を払う話にすると、親も子どもに税金を払わせたくないので、財産について話をするきっかけになったり、税理士に相談する流れになりやすくなります。

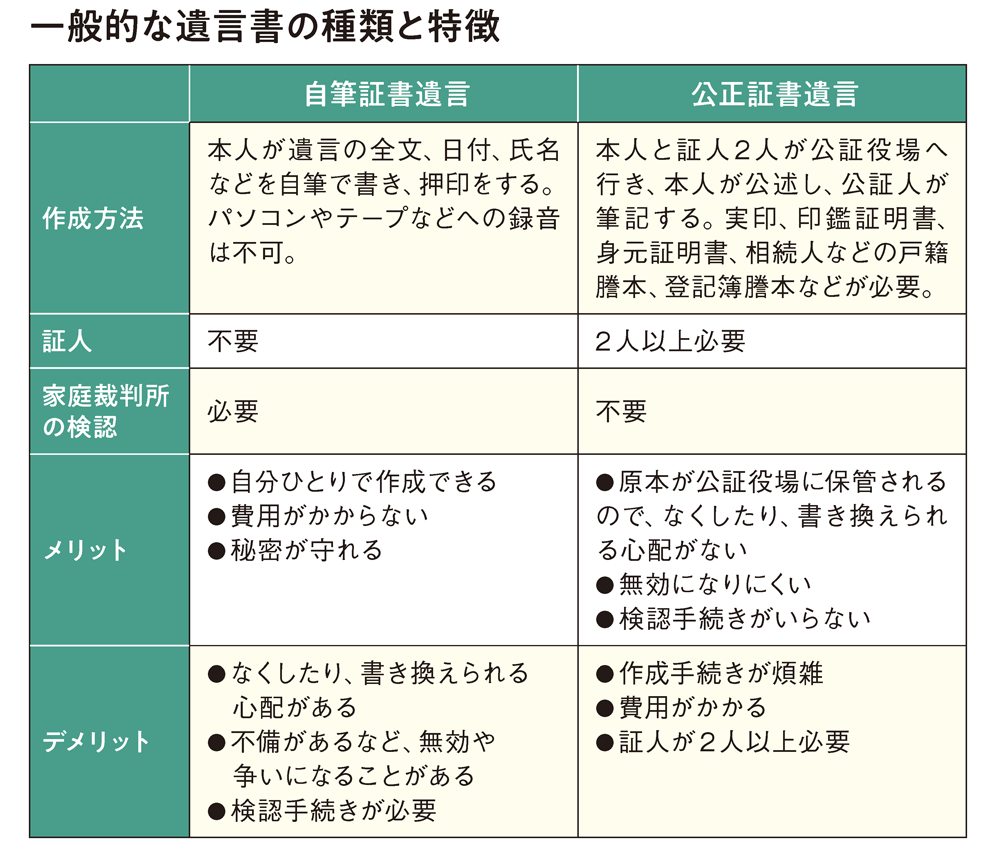

また、よく起こる相続問題が遺産の分け方をめぐるトラブル。大事なのは、親が誰にどう分けるかを遺言書に残しておくこと。そうすると相続分割での争いは発生しません。遺言書で一般的なのが、自筆証書遺言と公正証書遺言の2種類。それぞれ定められた方式を守ることが必須で、要件を満たしていないと法的に有効なものとは認められません。手間はかかりますが、相続トラブルを回避するためには欠かせないものという認識を持ってください。

CASE2 父が亡くなり、母ときょうだい2人で相続する場合、いくらから相続税が発生する?

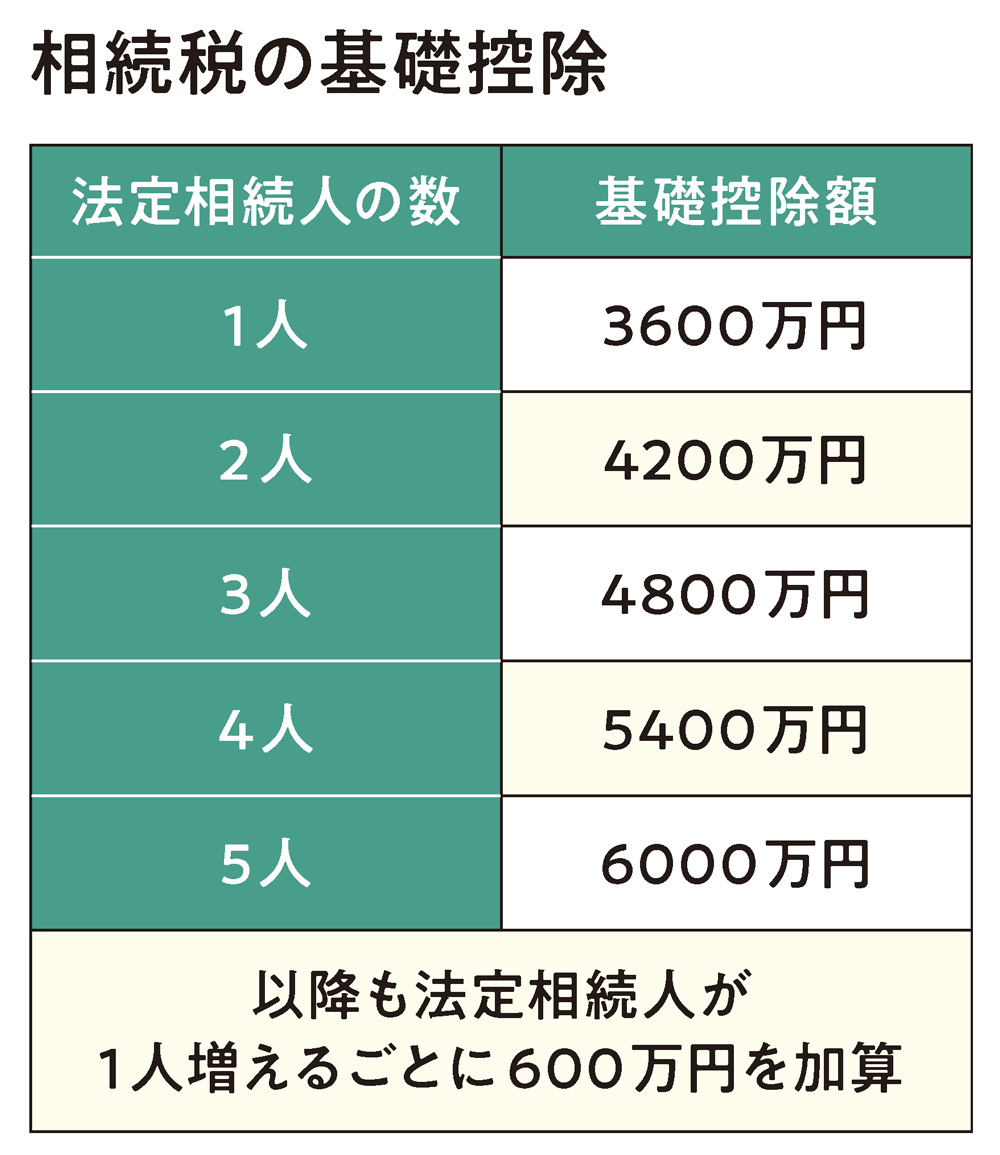

基礎控除は3000万円+法定相続人の数で決まる

相続人の範囲や順位は民法で定められており、相続の権利がある人のことを法定相続人といいます。死亡した人の配偶者は常に相続人となり、配偶者以外の人は、決められた順位で配偶者と一緒に相続人になります。第1順位は子どもで、その子どもがすでに死亡しているときは、その子どもの直系卑属(子どもや孫など)が相続人に。第2順位は直系尊属(父母や祖父母など)、第3順位は兄弟姉妹です。上位の相続人がいる場合、下位の人は相続人になることができません。

相続税の基礎控除は3000万円+(600万円×法定相続人数)で計算します。 今回のケースでは、配偶者の母と子どもが2人なので、基礎控除は4800万円になり、相続した財産の額がそれ以下であれば相続税はかかりません。

CASE3 法定相続人が母ときょうだい3人の場合、どう分ければいい?

民法に定める法定相続分では配偶者に2分の1、子ども2分の1

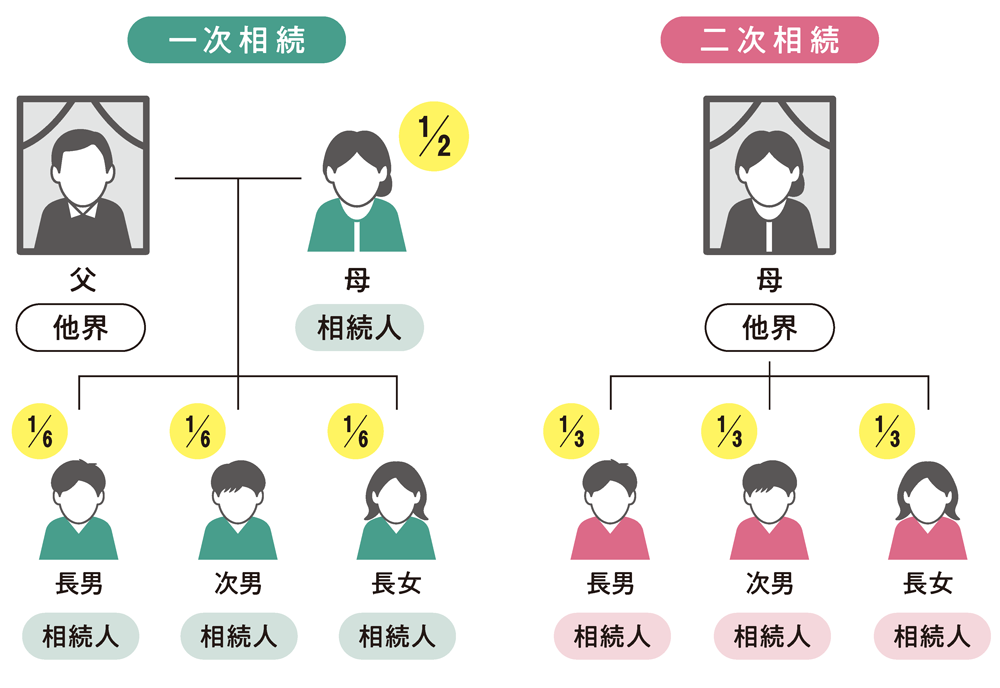

死亡した人の配偶者とその子どもへの相続を一次相続、その配偶者(残された配偶者の1人)から子どもへの相続を二次相続といいます。

法定相続分は民法で定められており、配偶者と子どもが相続人である場合、配偶者2分の1、子ども(2人以上のときは全員で)2分の1です。なお、法定相続分は、相続人の間で財産分割の合意ができなかったときの比率で、必ずこの相続分で分割をしなければならないわけではありません。

また、一次相続の場合、配偶者には税額軽減の特例があり、配偶者が相続した財産の金額が、1億6000万円または配偶者の法定相続分(2分の1)までなら相続税がかかりません。

かといって、一次相続のときに配偶者にすべての財産を分与して相続税の支払いを逃れたとしても、二次相続のときに相当な相続税が発生する可能性があるので、一次相続、二次相続の相続税をシミュレーションして、いちばん税金が抑えられるパターンで分与することが大切です。

CASE4 どうも母が私や孫名義の口座をつくってお金を入れてくれているみたい。これは贈与や相続には当たらない?

「名義預金」とみなされると課税の対象に

相続するお金の分け方トラブルのほかに、よくあるのが税金トラブルです。

今回のケースのように親が子や孫の名義で口座をつくって、そこにお金を移動させている場合、親本人はそれで自分たちの財産を生前に減らせている=相続税対策をしている、と思い込みがちですが、これは「名義預金」となり、相続税の対象に。「名義預金」とは、実際のお金の持ち主とは違う人の名義で預けられている預金のこと。相続時の税務調査で必ず調査され、「名義預金」だとみなされると課税の対象になってしまいます。そうならないためにも、賢く非課税制度を利用しましょう。

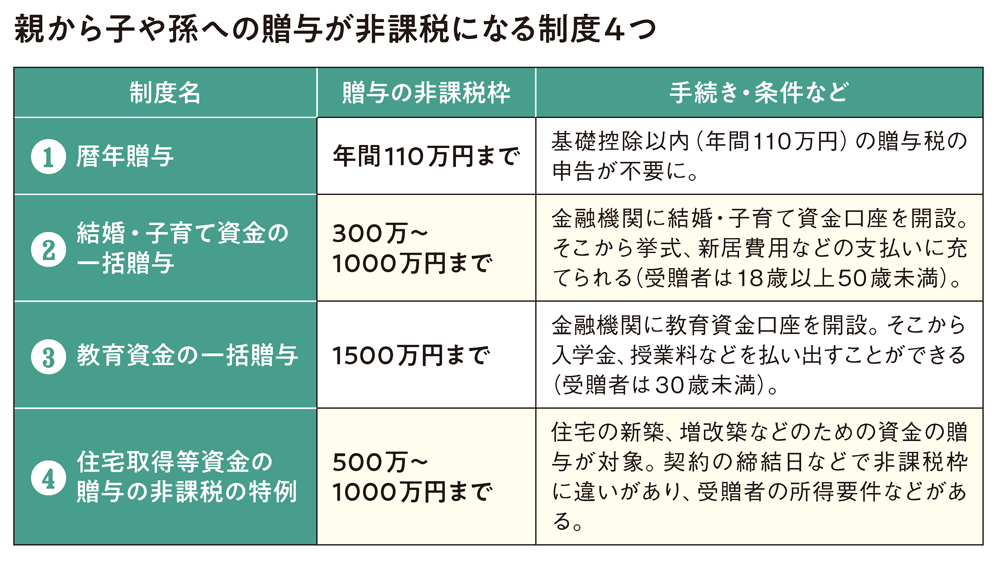

なかでも最も知られている制度が暦年贈与。年間110万円までの贈与が非課税になります。ただし、贈与契約書の作成が不可欠で、これがないと相続時に「名義預金」とみなされる可能性も。贈与契約書は贈与者・受贈者の双方が保管できるよう2通作成し、署名は自筆が必須。押印は印鑑登録された実印が望ましいでしょう。ネットに贈与契約書のひな型があるので、自分で作成することができます。そのほかにも非課税制度がいろいろあるので、確認しておきましょう。

家計のピンチとトラブルのその他の記事

■50代で遭遇しやすい!家計のピンチとトラブル(住宅ローン編)■50代で遭遇しやすい!家計のピンチとトラブル(親の介護編)

■50代で遭遇しやすい!家計のピンチとトラブル(教育費編)

■50代で遭遇しやすい!家計のピンチとトラブル(医療編・推し活編)

■50代で遭遇しやすい!家計のピンチとトラブル(離婚編)

■50代で遭遇しやすい!家計のピンチとトラブル(相続編)

専任のアドバイザーに相談してみよう

あなたに最適なリノベ会社を無料でご紹介いたします。

関連するリノベーションを知る記事

人気のリノベーション事例

北欧モダン×水まわり充実。収納量と使い勝手にこだわったマンションリノベーション

築22年, 85平米, 2200万円

思い出深い「和」の意匠を残したリノベーション。新旧融合でくらしを快適に

築40年, 295平米, 1931万円