23/07/09 10:00 投稿

50代で遭遇しやすい!家計のピンチとトラブル(住宅ローン編)

リノベーション・ゼミナール

子育てがひと段落する一方で、自分たちの老後、親の介護、住宅ローンの返済などいろいろな出費を考えないといけないのが50代。そこで、50代が気をつけておきたいお金の悩みやトラブルについて、その道のプロに教えてもらいました。

※こちらの内容は、2023年6月時点の情報です

「リライフプラス 特別編集」掲載

editorial supervisor:harumi maruyama

illustration:masami kaneko

graphic:WADE

edit:noriko sasaki

教えてくれたのは 丸山晴美さん

CASE1 住宅ローンの残債がまだ1000万円以上で完済予定は70歳…。老後が心配です。

やはり理想は60歳で住宅ローン完済

最近では、40代で家を購入する方も珍しくなく、最長の35年で住宅ローンを組んだ場合、完済予定が70代というケースも。住宅ローンがどのくらい残っているかによりますが、60歳で定年を迎えるとして、その時点で完済しているのが理想的。60歳以降、嘱託社員などで働き続けることができたとしても、それ以前の給与よりかなり下がってしまう可能性が高いためです。

もし60歳で完済するのが困難な場合は、65歳まで働いて65歳完済を目標に。退職金で完済すれば…と思っている方がいるかもしれませんが、老後の生活のことを考えると、おすすめはできません。それよりは、50代のうちに繰り上げ返済を頑張るべき。その際には「期間短縮型」を選びましょう。基本的には「働けるうちに完済」が鉄則です。 また、もし社会人になったお子さんが同居している場合は、月3万円などと金額を決めて生活費を入れてもらうことも大事。そのぶんを繰り上げ返済に充てて、老後に住宅ローンが残らないようにしましょう。

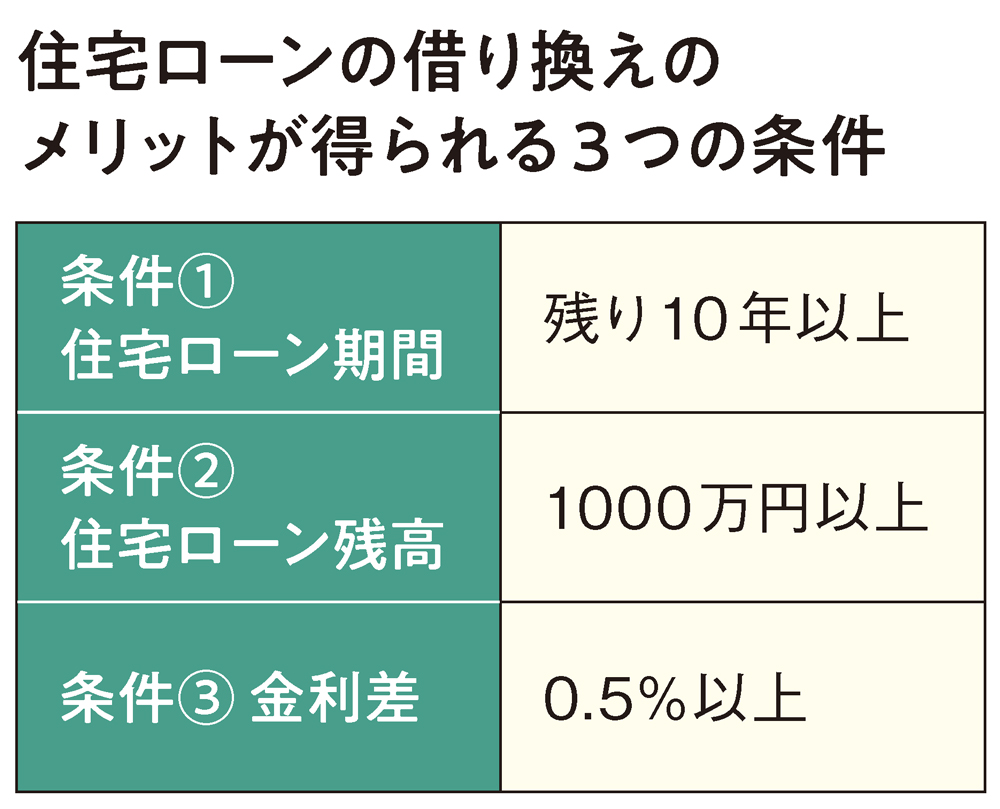

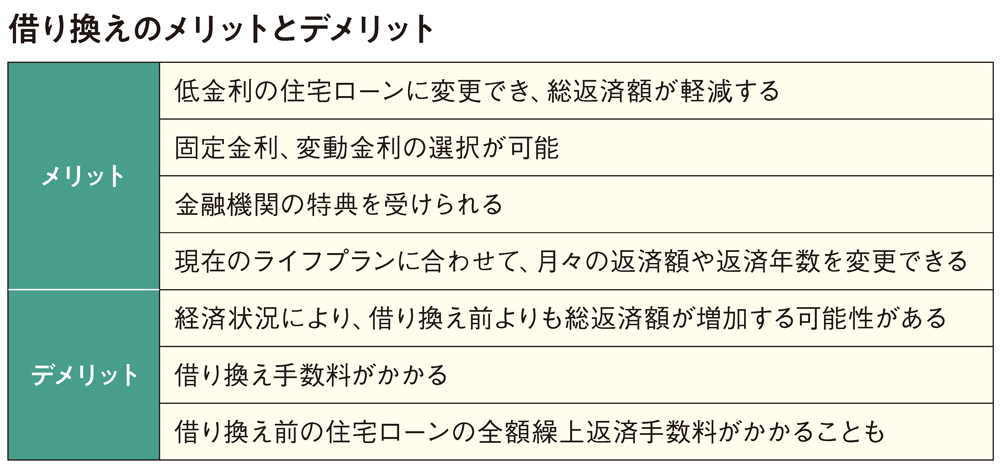

住宅ローンの借り換えも選択肢の一つ

50代前半なら、住宅ローンの借り換えをするのも手。というのも、60歳を過ぎると、ほぼ借り換えができなくなるからです。現在借りている住宅ローンの金利にもよりますが、一度、残債と残りの期間をチェックしてみましょう。2000年ごろに10年固定で11年目以降金利が高くなる住宅ローンを組んで、そのまま見直ししていない人が実際多いもの。最近はネット銀行などでは変動金利が0.5%ほどです。もちろん、金利は金融機関や借り手の信用度によって異なりますが、下記の表に条件が当てはまる場合は、借り換えを検討してみては。

家計のピンチとトラブルのその他の記事

■50代で遭遇しやすい!家計のピンチとトラブル(住宅ローン編)■50代で遭遇しやすい!家計のピンチとトラブル(親の介護編)

■50代で遭遇しやすい!家計のピンチとトラブル(教育費編)

■50代で遭遇しやすい!家計のピンチとトラブル(医療編・推し活編)

■50代で遭遇しやすい!家計のピンチとトラブル(離婚編)

■50代で遭遇しやすい!家計のピンチとトラブル(相続編)

専任のアドバイザーに相談してみよう

あなたに最適なリノベ会社を無料でご紹介いたします。

関連するリノベーションを知る記事

人気のリノベーション事例